En el contexto económico actual de Argentina, el mercado de plazos fijos sigue siendo un instrumento clave para los ahorradores buscando rentabilidad segura. Los bancos tradicionales, entidades digitales y compañías financieras están ajustando sus tasas de interés para responder a las fluctuaciones del mercado y la presión inflacionaria. Según datos recientes, el mercado de plazos fijos en pesos presenta una amplia dispersión de tasas entre los diferentes tipos de entidades financieras.

La pregunta que más interesa a los argentinos es: ¿cuál banco ofrece el mayor interés por un plazo fijo de $1 millón? En la actualidad, este tipo de producto financiero sigue siendo uno de los más utilizados por el público, aunque su atractivo ha disminuido frente a un entorno de tasas descendentes y rendimientos por debajo de la inflación. Este fenómeno no es nuevo, pero su impacto en la toma de decisiones de los ahorradores está siendo observado en un momento crítico para el mercado.

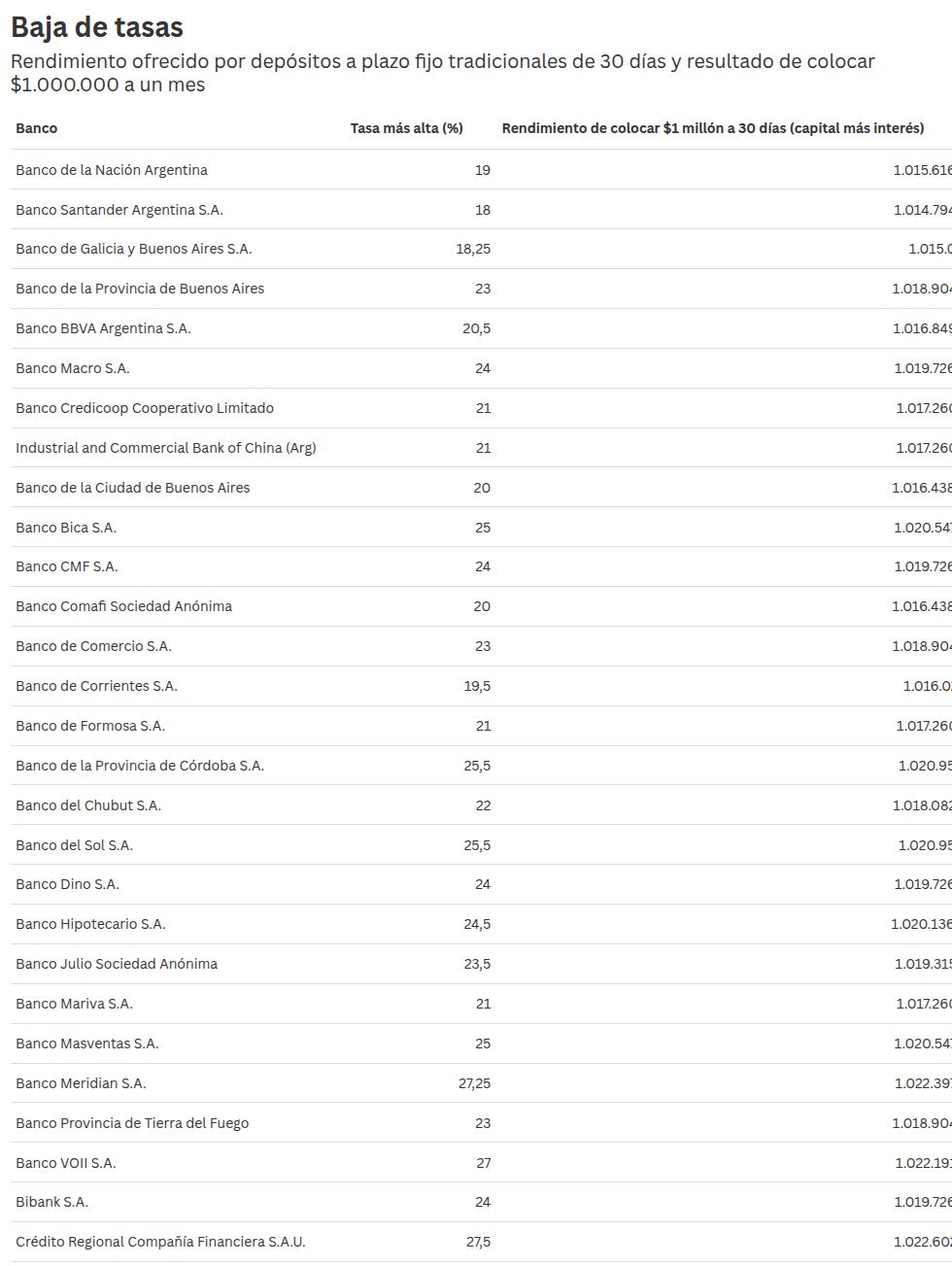

Según información actualizada del 15 de abril de 2026, los principales bancos están ofreciendo tasas que varían significativamente. Por ejemplo, el Banco Central de Reserva (BCR) ha mantenido una tasa de 5,2% anual para plazos fijos de $1 millón, mientras que el Banco de la Nación Argentina (BNA) ofrece un 4,8% anual. Estas diferencias reflejan la competencia en el mercado y la adaptación de cada institución a las condiciones económicas.

Un análisis profundo muestra que el plazo fijo, como instrumento de ahorro histórico, ha perdido su capacidad tradicional para superar la inflación en tiempos de desaceleración económica. En el pasado, este producto fue clave para los argentinos, pero hoy su rendimiento es cada vez más insuficiente para mantener el poder adquisitivo.

¿Por qué el plazo fijo se vuelve menos atractivo en 2026?

La razón principal es la caída de las tasas de interés. En el contexto actual, los bancos están reduciendo sus ofertas para evitar riesgos de deserción de clientes y mantener la estabilidad en un entorno de inflación persistente. Además, la oferta de plazos fijos por parte de las entidades digitales está creciendo, lo que incrementa la competencia y la diversificación de opciones.

¿Cómo afecta esto a los ahorradores?

- Los ahorradores tradicionales están buscando alternativas más rentables como inversiones en fondos indexados o bonos soberanos.

- Los jóvenes que tienen menos tiempo ahorro a largo plazo prefieren opciones con rendimiento superior a las tasas actuales.

- Los ahorradores con ingresos elevados pueden considerar plazos fijos en entidades digitales que ofrecen tasas más altas.

Es importante destacar que, aunque los plazos fijos siguen siendo una opción segura, su capacidad para generar rentabilidad real (después de ajustar por inflación) ha disminuido considerablemente. Esto significa que los usuarios deben evaluar cuidadosamente las oportunidades en el mercado.